วันก่อนครับ อยากตรวจสุขภาพทางธุรกิจของบริษัทหนึ่งเลยเข้าไปเช็คข้อมูลในเว็บไซต์กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ซึ่งเค้าจะมีข้อมูลที่เปิดเผยของบริษัทจดทะเบียนให้ดูเบื้องต้น ใครคิดจะทำธุรกิจต้องดูข้อมูลพวกนี้ให้เป็น และวิเคราะห์ให้ได้นะครับ ซึ่งอยากจะบอกว่าคนที่เรียนบัญชีการเงินแบบดั่งเดิมมาดูงบของเหล่าบรรดาบริษัท StartUp ยุคนี้อาจต้องอ้าปากค้างไปเลยว่าทำอะไรกันอยู่เนี่ย

ดังนั้นวันนี้เลยขอถือโอกาสมาทบทวน การเงิน 101 กันให้ดูแล้วกันนะครับ

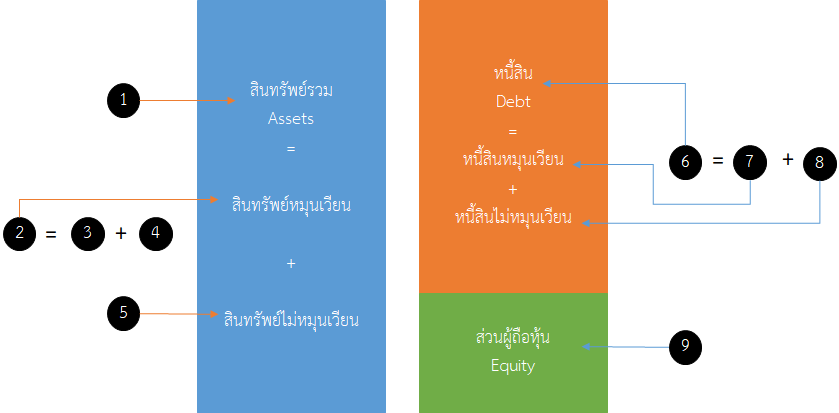

เริ่มต้นจากที่เคยเรียนกันมาคือ สินทรัพย์ เท่ากับ หนี้สิน รวมกับ ส่วนของผู้ถือหุ้น

เขียนเป็นสูตรได้ว่า A = D + E

ซึ่งจากภาพจะเห็นได้ชัดในรายละเอียดว่า

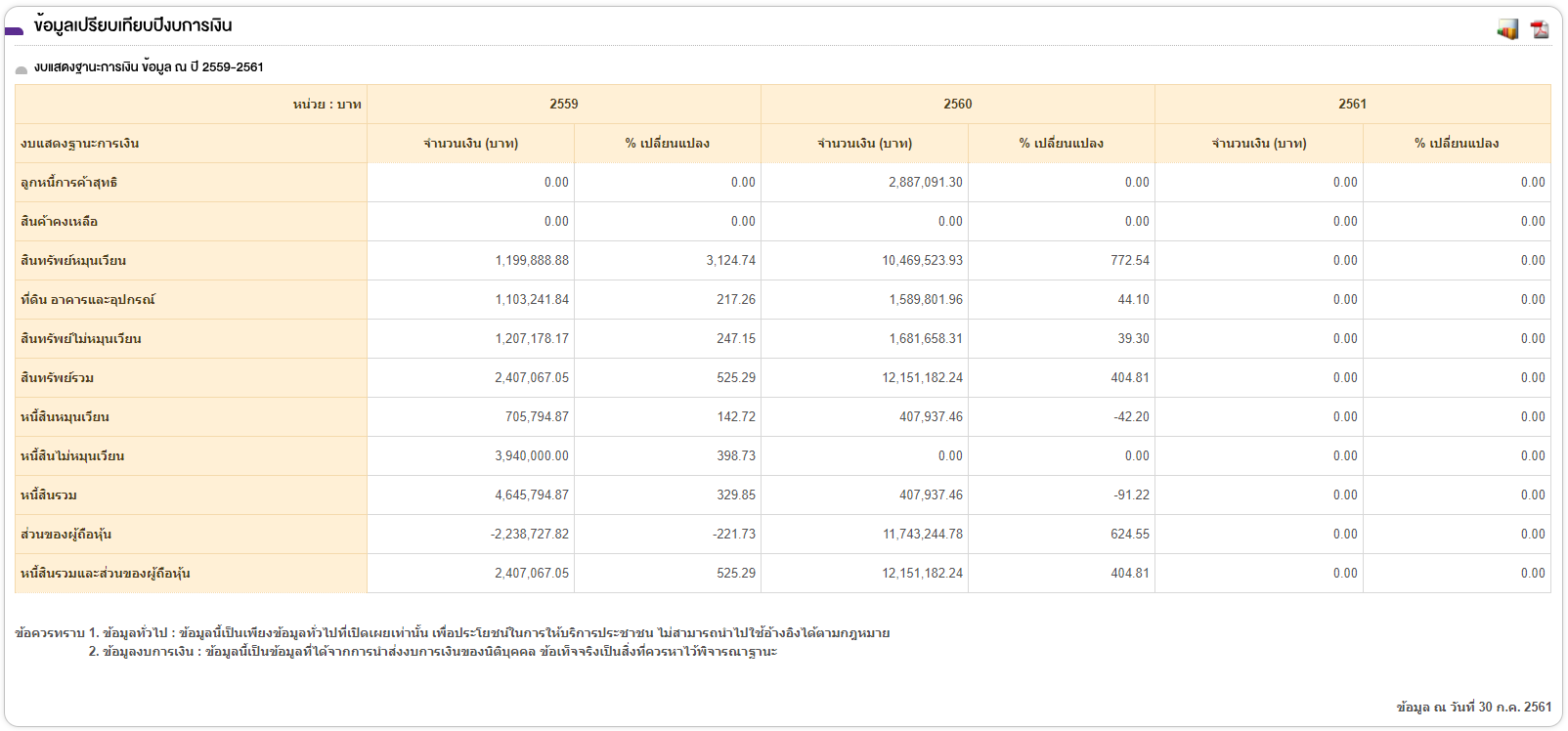

(1) สินทรัพย์รวม = (2) สินทรัพย์หมุนเวียน + (5) สินทรัพย์ไม่หมุนเวียน

(2) สินทรัพย์หมุนเวียน = (3) ลูกหนี้การค้าสุทธิ + (4) สินค้าคงเหลือ

(5) สินทรัพย์ไม่หมุนเวียน = ที่ดิน อาคารและอุปกรณ์

(6) หนี้สินรวม = (7) หนี้สินหมุนเวียน + (8) หนี้สินไม่หมุนเวียน

หนี้สินรวมและส่วนของผู้ถือหุ้น = (6) หนี้สิน + (9) ส่วนผู้ถือหุ้น = (1) สินทรัพย์รวม เป็นไงครับ กลับไปกลับมาก็ต้องได้เท่ากัน

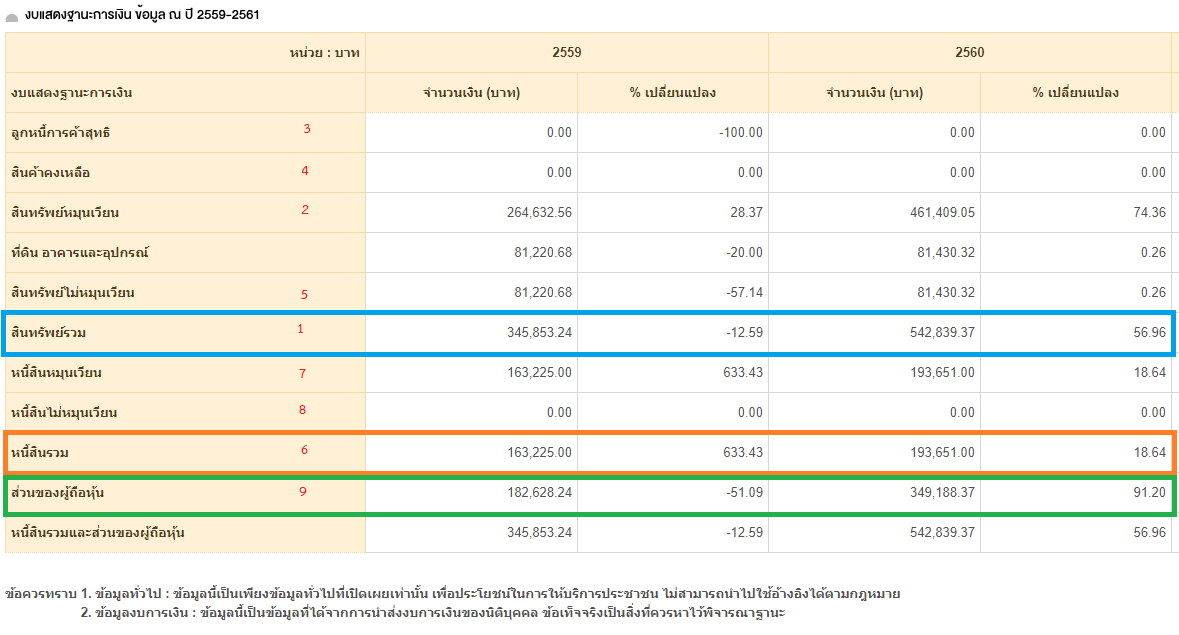

คราวนี้ลองมาดูข้อมูลตัวอย่างที่ได้มาจากเว็บไซต์ของกรมพัฒนาธุรกิจการค้ากันบ้างนะครับ

หลักๆ เลย สีฟ้าที่วงไว้คือสินทรัพย์รวม A สีส้มคือหนี้สินรวม D และสุดท้าย สีเขียวคือส่วนของผู้ถือหุ้น E

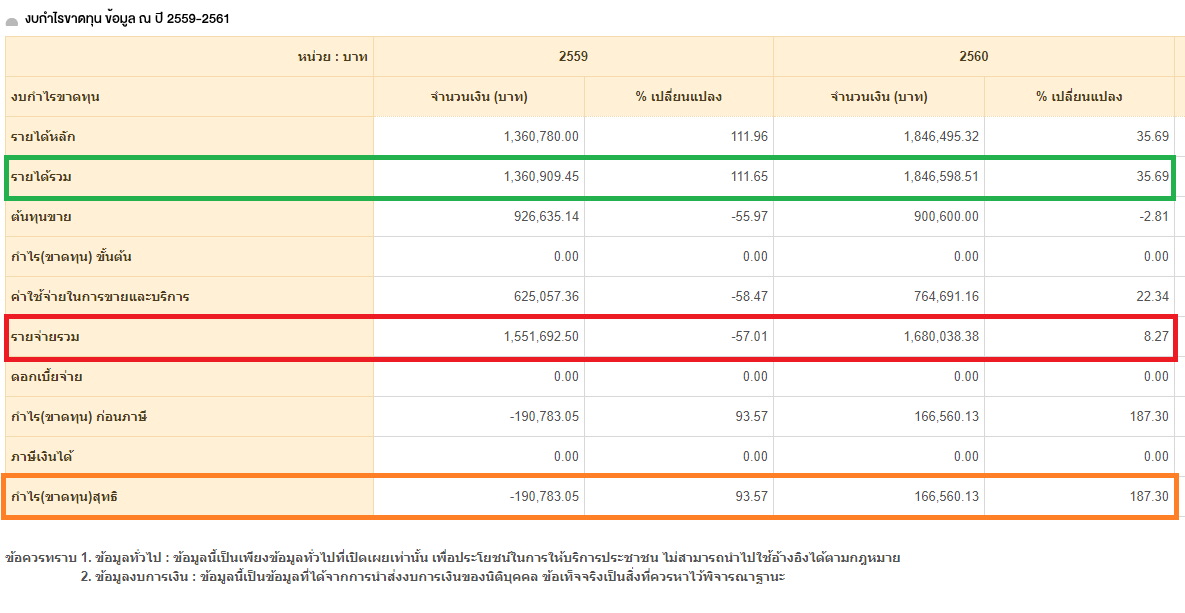

ถัดมาเอกสารที่สำคัญคือ งบกำไรขาดทุน ที่จะบอกสภาพคล่องเงินหมุนเข้าออกในการทำธุรกิจ หลักๆ ดูแค่ 3 บรรทัดง่ายๆ เช่นเคยครับ คราวนี้ผมใช้สีเขียวแทนรายได้รวม สีแดงแทนรายจ่ายรวม และ สีส้มแทนกำไร(ขาดทุน)สุทธิ

ก็สมการพื้นฐานเลยครับ สุทธิ = รายได้ – รายจ่าย เป็นบวกก็กำไร เป็นลบก็ขาดทุน

ซึ่งถ้าเรามีกำไรก็ต้องเอามาจ่ายภาษี ดังนั้นบริษัทส่วนใหญ่ก็จะพยายามให้กำไรน้อยๆ โดยการมีค่าใช้จ่ายเยอะๆ เพื่อเสียภาษีน้อยๆ

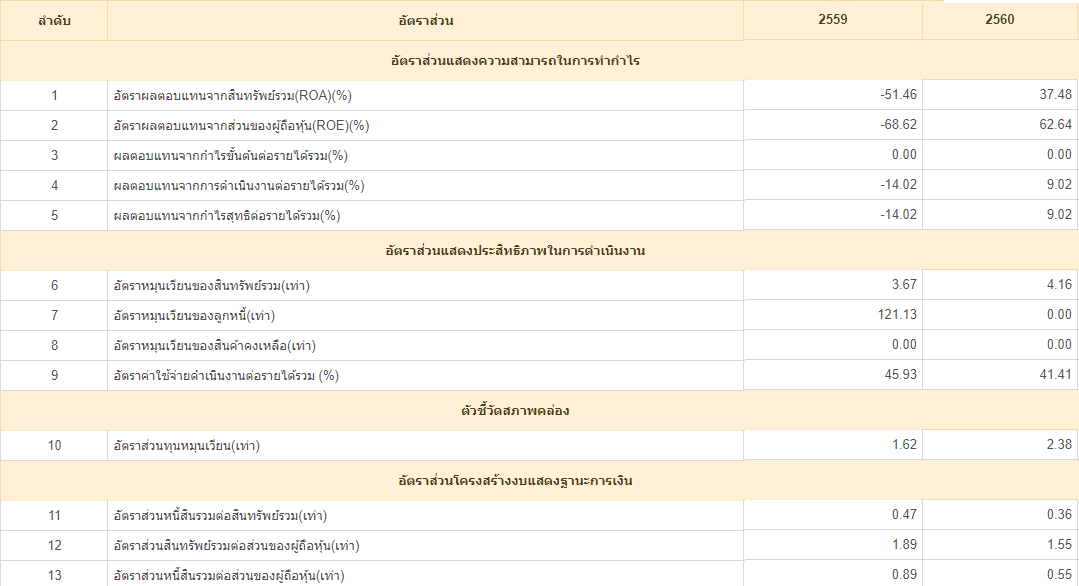

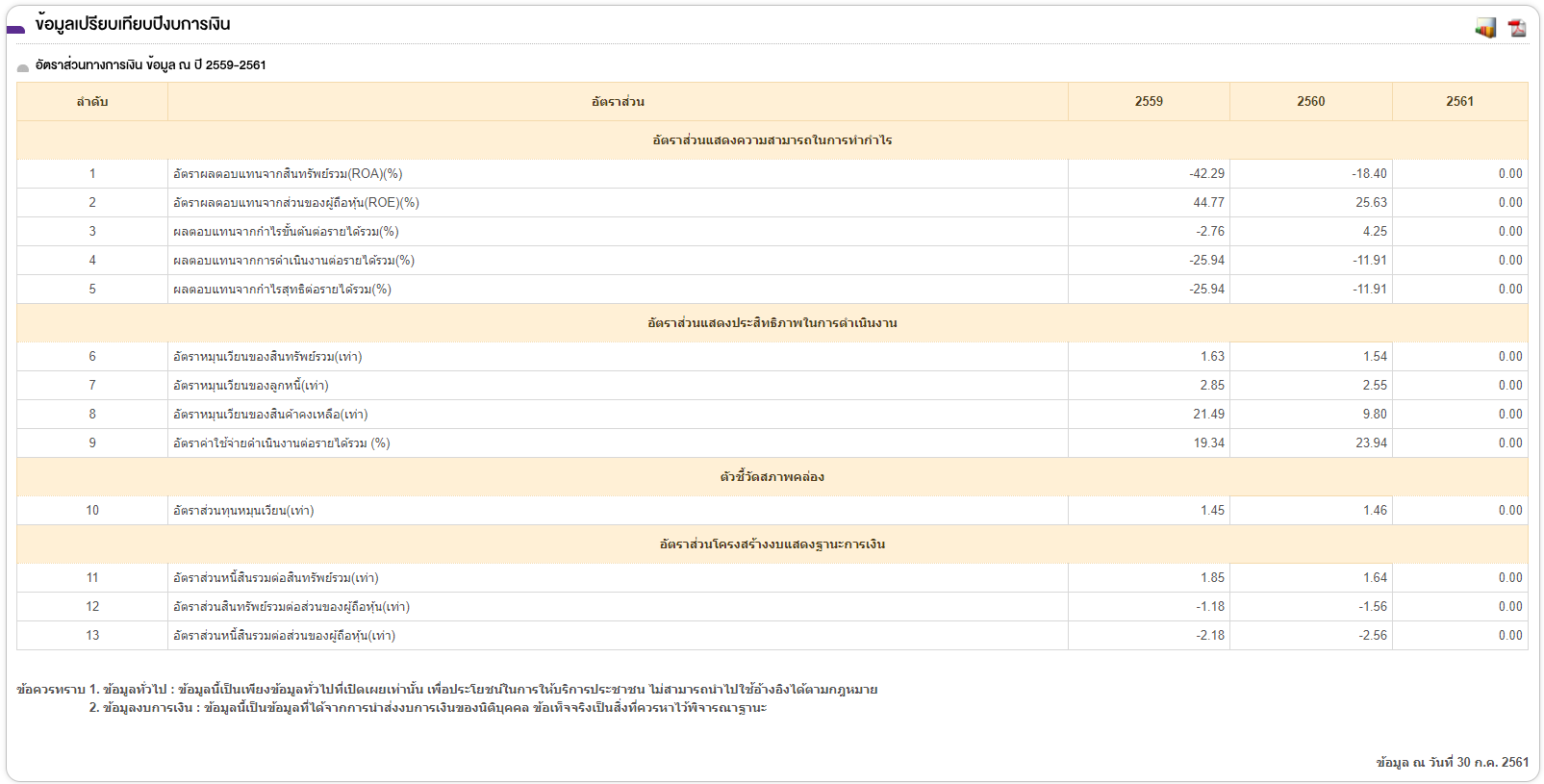

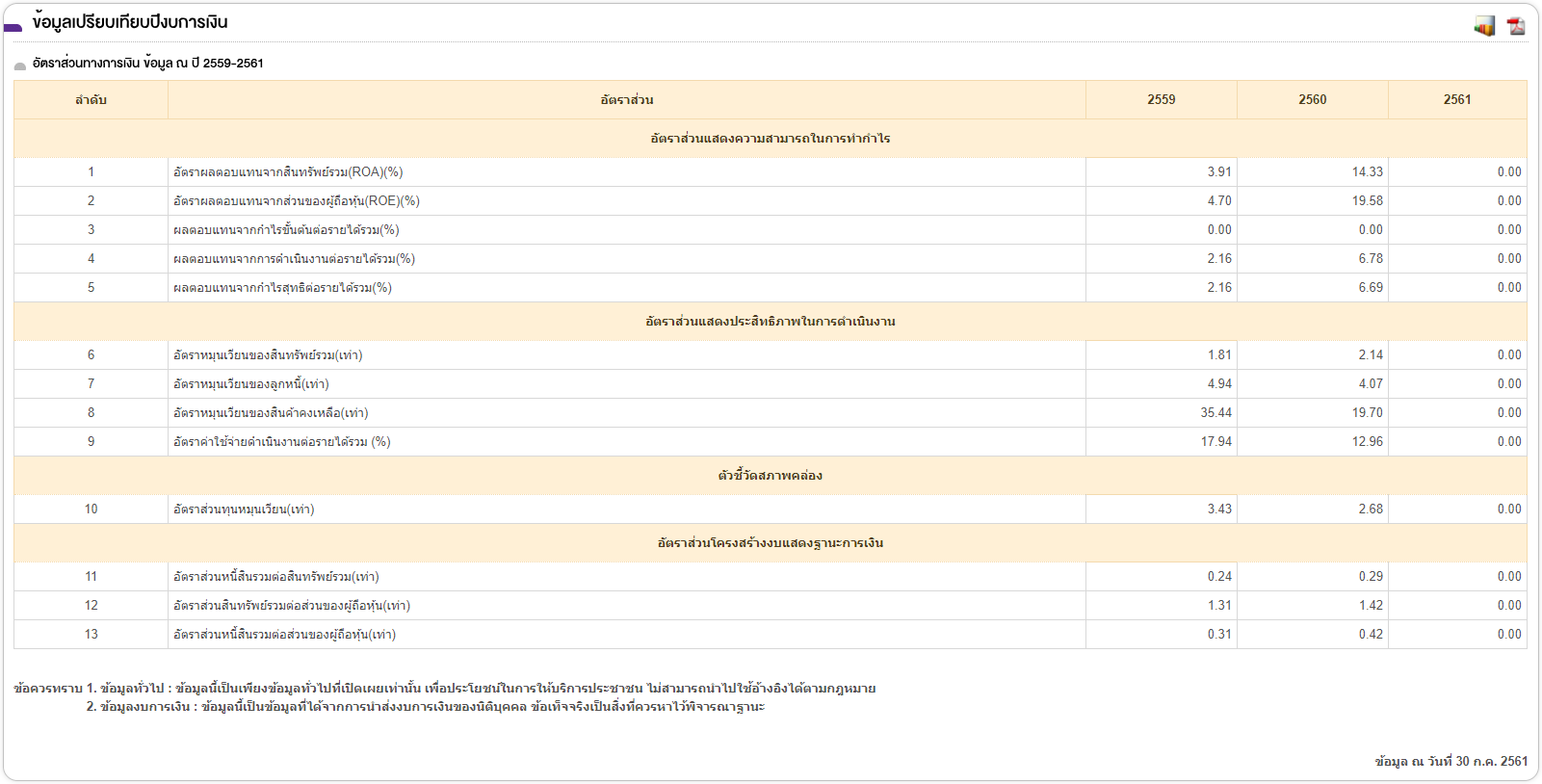

เอกสารตัวสุดท้ายที่ควรจะรู้ก็คือ อัตราส่วนทางการเงินต่างๆ

1) ROA = ผลตอบแทน / สินทรัพย์ คือ ความสามารถในการนำสินทรัพย์ (อันประกอบด้วยหนี้+หุ้น) ไปสร้างผลตอบแทน

2) ROE = ผลตอบแทน / ทุน คือ ความสามารถการนำเงินตัวเอง(ผู้ถือหุ้น)ไปสร้างผลตอบแทน

3) ผลตอบแทนจากกำไรขั้นต้นต่อรายได้รวม = กำไรขั้นต้น/รายได้รวม

4) ผลตอบแทนจากการดำเนินงานต่อรายได้รวม = กำไรจากการดำเนินงาน/ขาย

5) ผลตอบแทนจากกำไรสุทธิต่อรายได้รวม = กำไรสุทธิ/ขาย

6) อัตราการหมุนเวียนของสินทรัพย์รวม (Total Assets Turnover) = ขายสุทธิ (SALES) /สินทรัพย์รวม (Total Assets) แสดงถึงประสิทธิภาพในการใช้สินทรัพย์ทั้งหมด (TA) เมื่อเทียบกับยอดขาย (SALES) ถ้าอัตราส่วนนี้ต่ำ แสดงว่า บริษัทมีสินทรัพย์มากเกินความต้องการ

7) อัตราการหมุนเวียนของลูกหนี้ (A/R Turnover) = ขายเชื่อสุทธิ หรือใช้ยอดขายรวม (ครั้ง หรือ รอบ) /ลูกหนี้ถัวเฉลี่ย ซึ่ง ลูกหนี้ถัวเฉลี่ย = (ลูกหนี้ต้นงวด + ลูกหนี้ปลายงวด)/ 2 หากค่าที่คำนวณได้ มีค่าสูง แสดงถึงความสามารถในการบริหารลูกหนี้ให้แปลงสภาพเป็นเงินสดได้เร็ว

8 ) อัตราการหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover) = ต้นทุนสินค้าขาย (COGS) / สินค้าคงเหลือเฉลี่ย (Avg. Inventory) ซึ่ง สินค้าคงเหลือเฉลี่ย = (สินค้าต้นงวด + สินค้าปลายงวด)/ 2 หากค่าคำนวณได้สูง ย่อมแสดงถึงความสามารถในการบริหารการขายสินค้าได้เร็ว

9) อัตราค่าใช้จ่ายดำเนินงานต่อรายได้รวม คือ ค่าใข้จ่ายดำเนินงาน/รายได้รวม

10) อัตราส่วนทุนหมุนเวียน (Current ratio) = สินทรัพย์หมุนเวียน CA /หนี้สินหมุนเวียน CL บ่งบอกถึงสภาพคล่องของกิจการในการชำระหนี้ระยะสั้น

11) อัตราส่วนหนี้สินรวมต่อสินทรัพย์รวม = D / A

12) อัตราส่วนสินทรัพย์รวมต่อส่วนผู้ถือหุ้น = A / E

13) อัตราส่วนหนี้สินรวมต่อส่วนผู้ถือหุ้น = D / E

คราวนี้มาลองดูงบของบริษัท StartUp ต่างๆ กันเลยดีกว่านะครับว่ามันแปลกตรงไหน

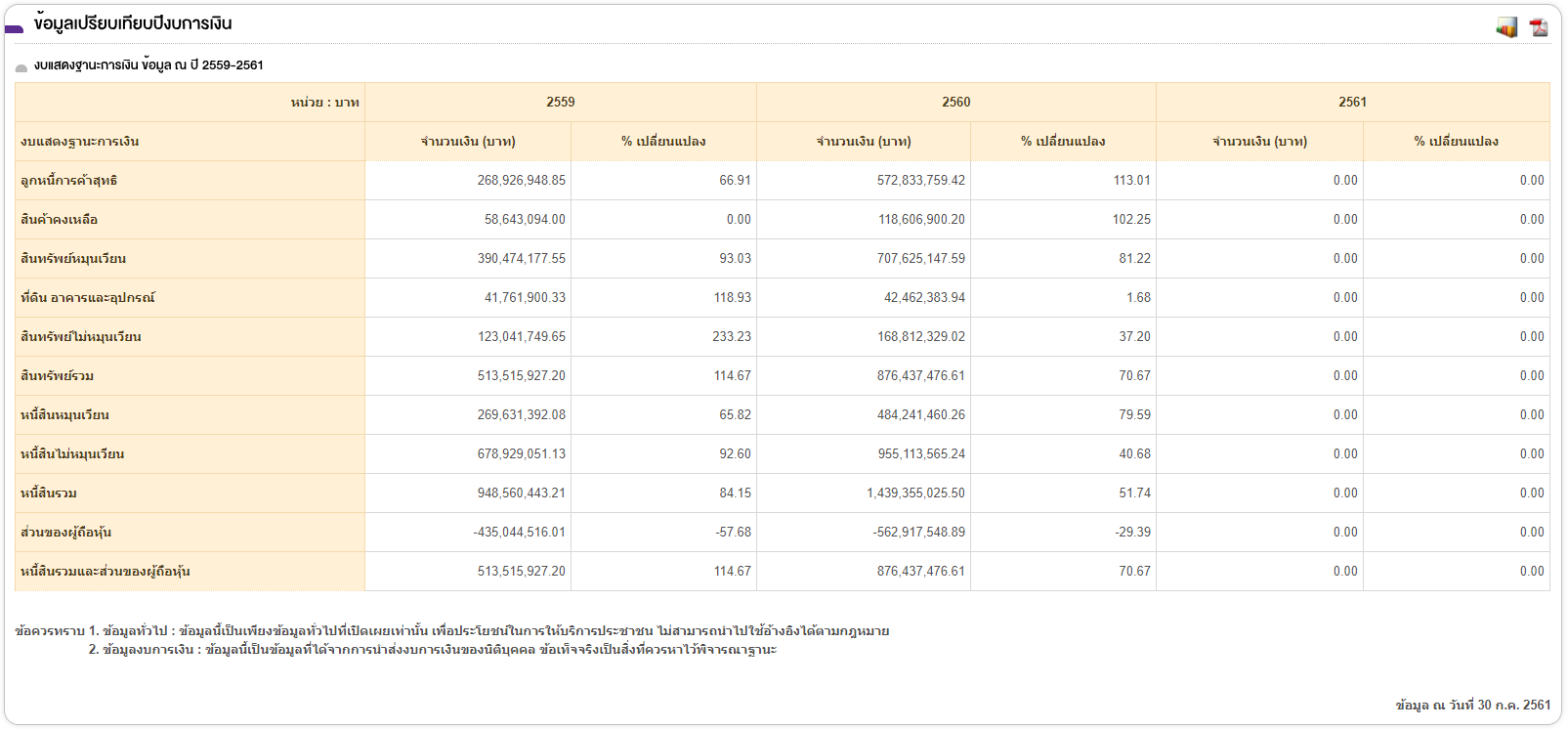

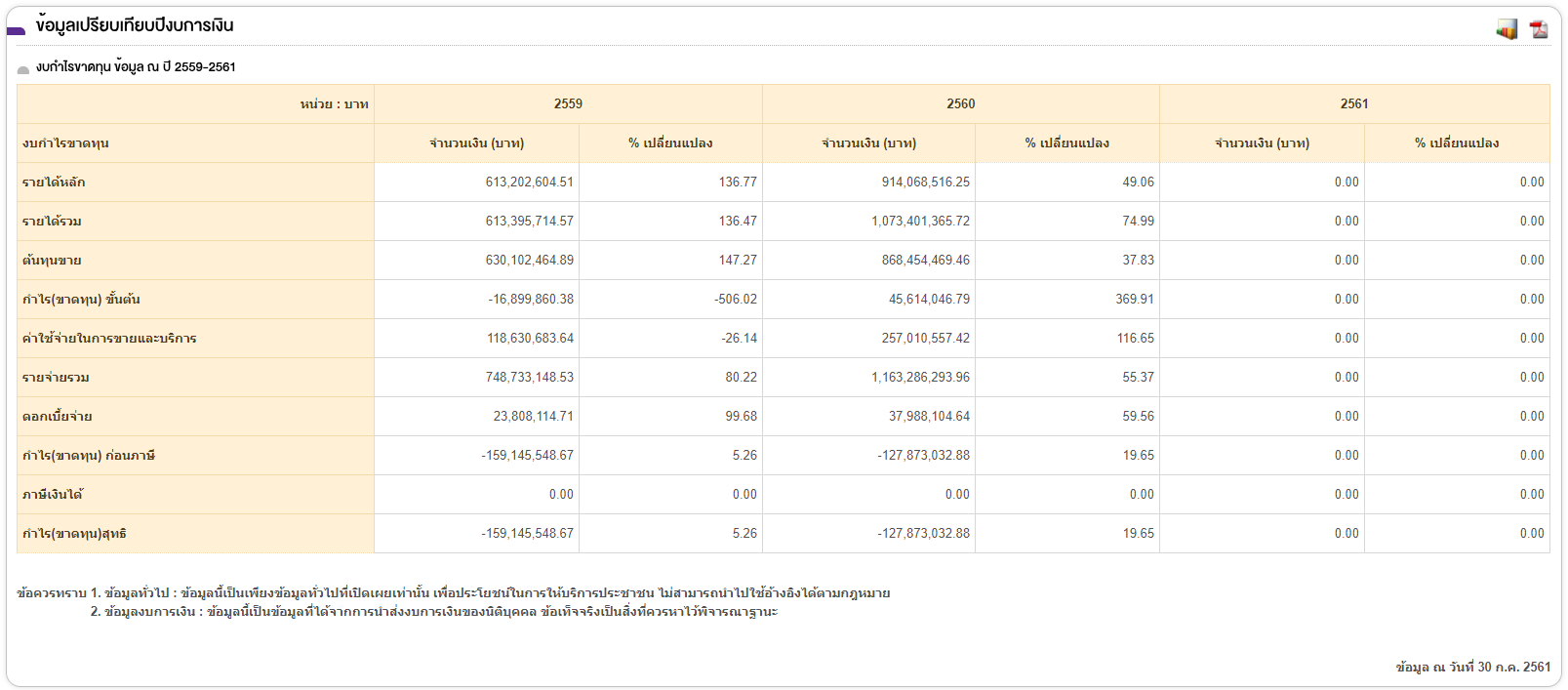

ตัวอย่าง A ในปี 2560

จะเห็นได้ว่า สินทรัพย์ถึง 876 ล้าน มีหนี้สิน 1,439 ล้าน และส่วนผู้ถือหุ้น -562 ล้าน แปลว่าอะไรครับ ส่วนของผู้ถือหุ้นติดลบ ก็แปลว่ามันขาดทุนไง แล้วเงินที่เข้ามาหมุนให้บริษัทดำเนินการต่อได้ก็คือเงินกู้

ในขณะที่พอดูงบกำไรขาดทุน จะเห็นว่า บริษัทนี้สามารถทำรายได้ถึง 1,073 ล้าน แต่มีรายจ่าย 1,163 ล้าน จึงขาดทุน 127 ล้าน

ROA -18% ROE 25.63%

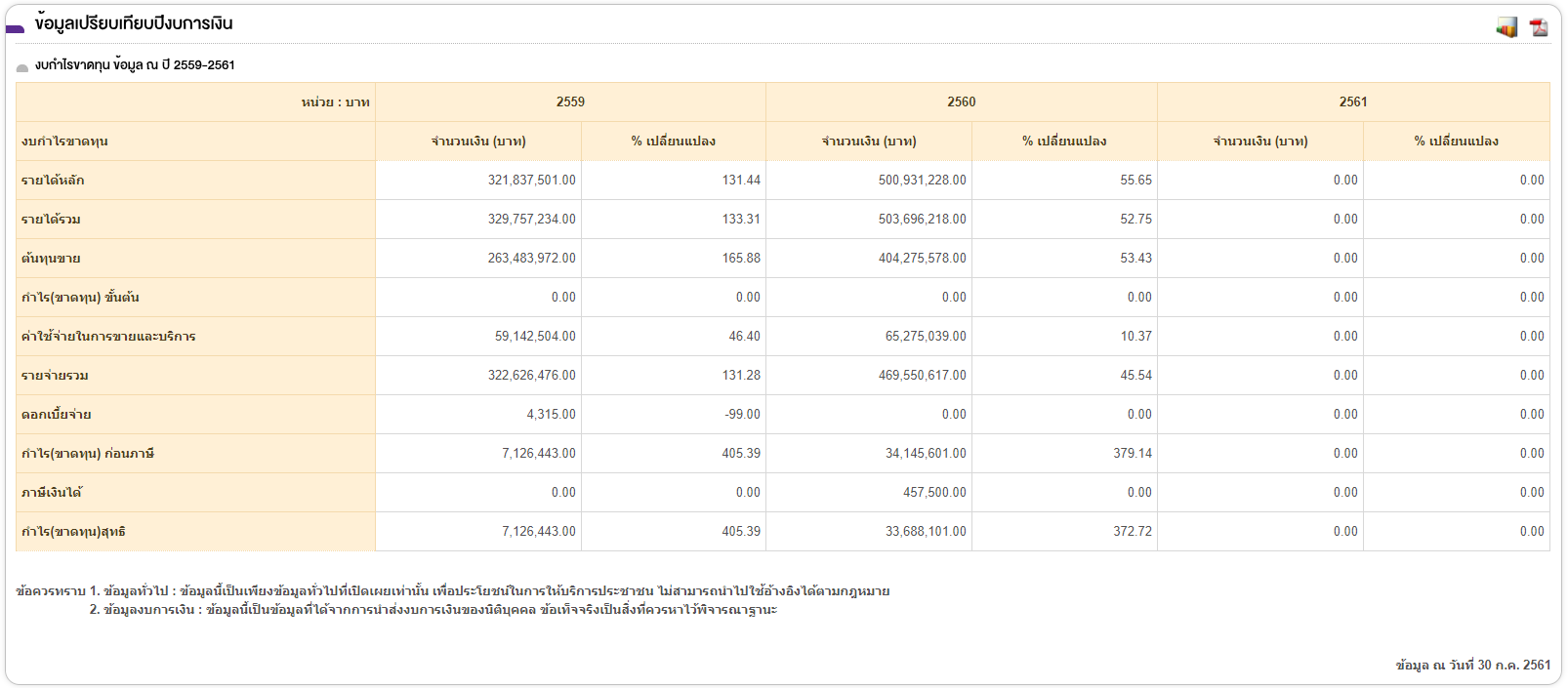

ตัวอย่าง B ในปี 2560

จะเห็นได้ว่า สินทรัพย์ถึง 267 ล้าน มีหนี้สิน 78 ล้าน และส่วนผู้ถือหุ้น 188 ล้าน แม้ไม่มากมายเหมือนตัวอย่าง A แต่ก็ดูดี

แล้วพอดูงบกำไรขาดทุน ก็เห็นได้ชัดว่าบริษัทสามารถทำรายได้ได้ถึง 503 ล้าน มีรายจ่าย 469 ล้าน จึงกำไร 33 ล้าน (และเสียภาษีไป 4 แสน)

ROA 14% ROE 20%

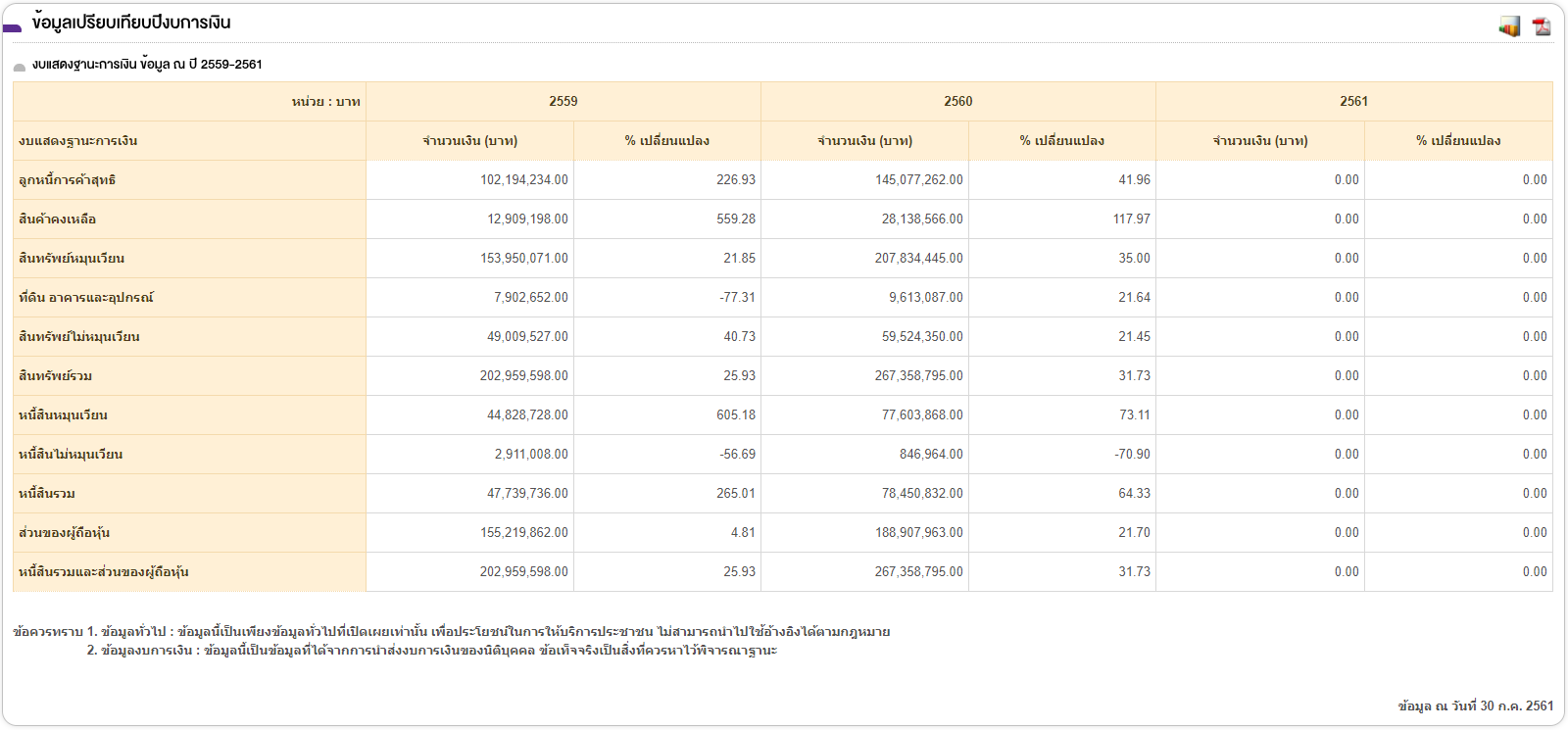

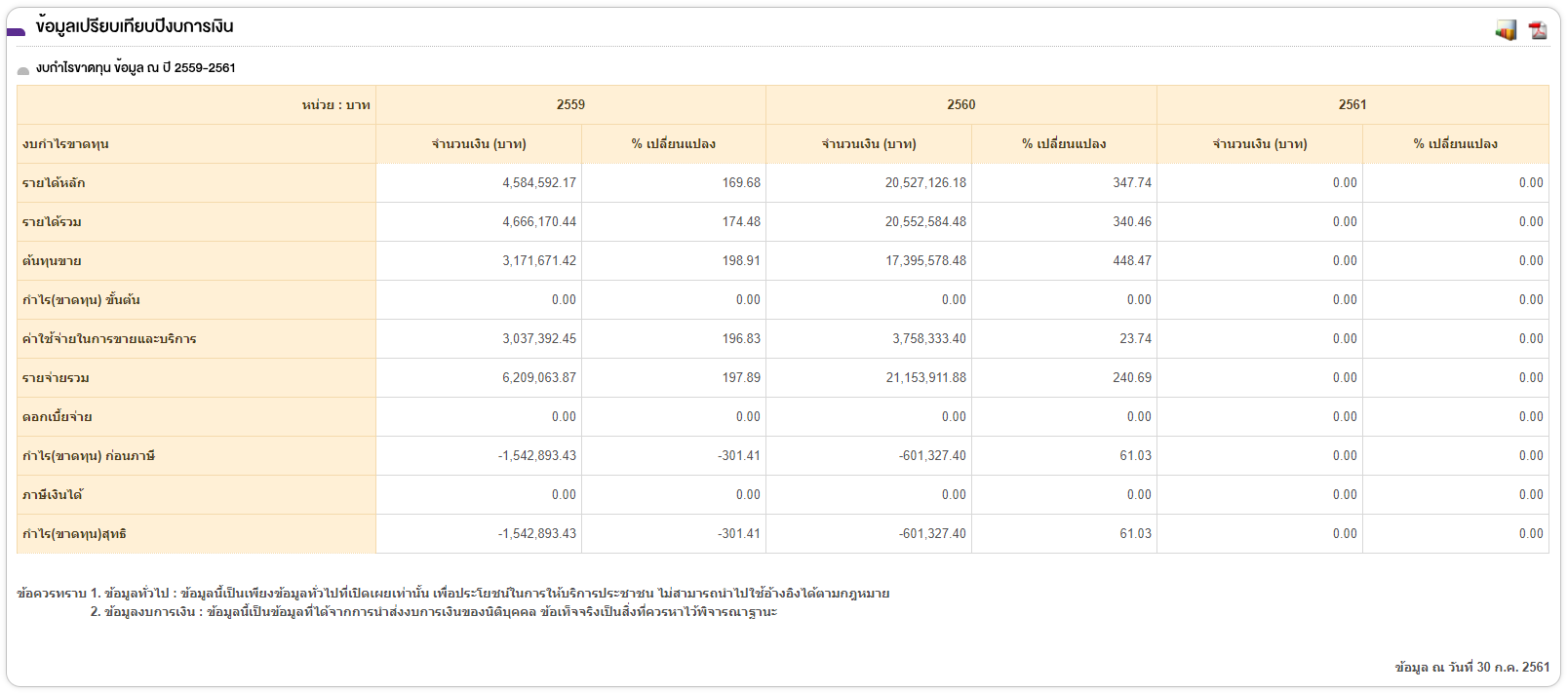

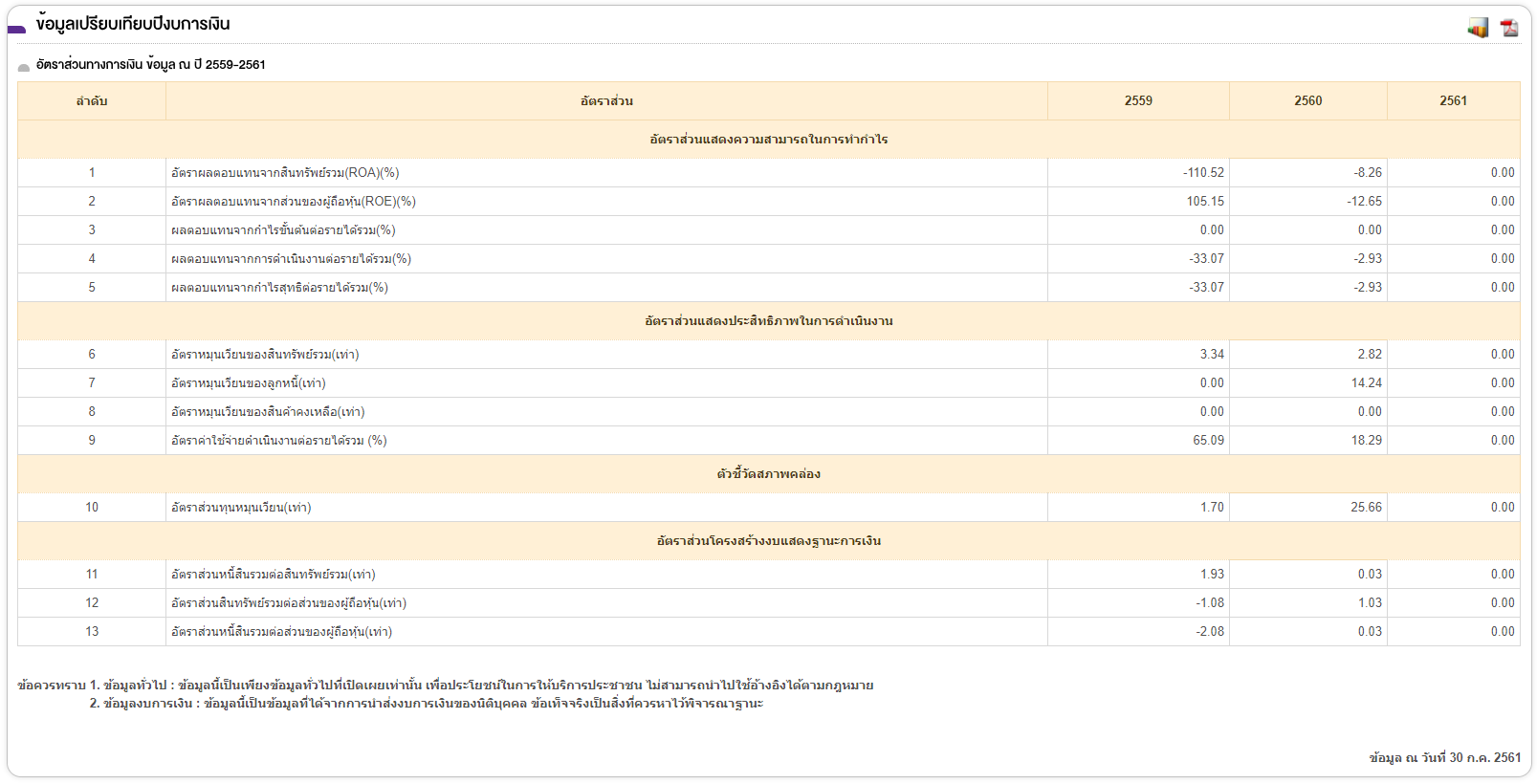

ตัวอย่าง C ในปี 2560

จะเห็นได้ว่า สินทรัพย์ถึง 12 ล้าน มีหนี้สิน 4 แสน และส่วนผู้ถือหุ้น 11 ล้าน ก็แปลว่าแทบจะไม่ได้กู้เลยเงินส่วนใหญ่มาจากผู้ถือหุ้น

ในขณะที่ทำรายได้ถึง 20 ล้าน ก็มีรายจ่าย 21 ล้าน จึงขาดทุน 6 แสน

ROA -8% ROE -12%

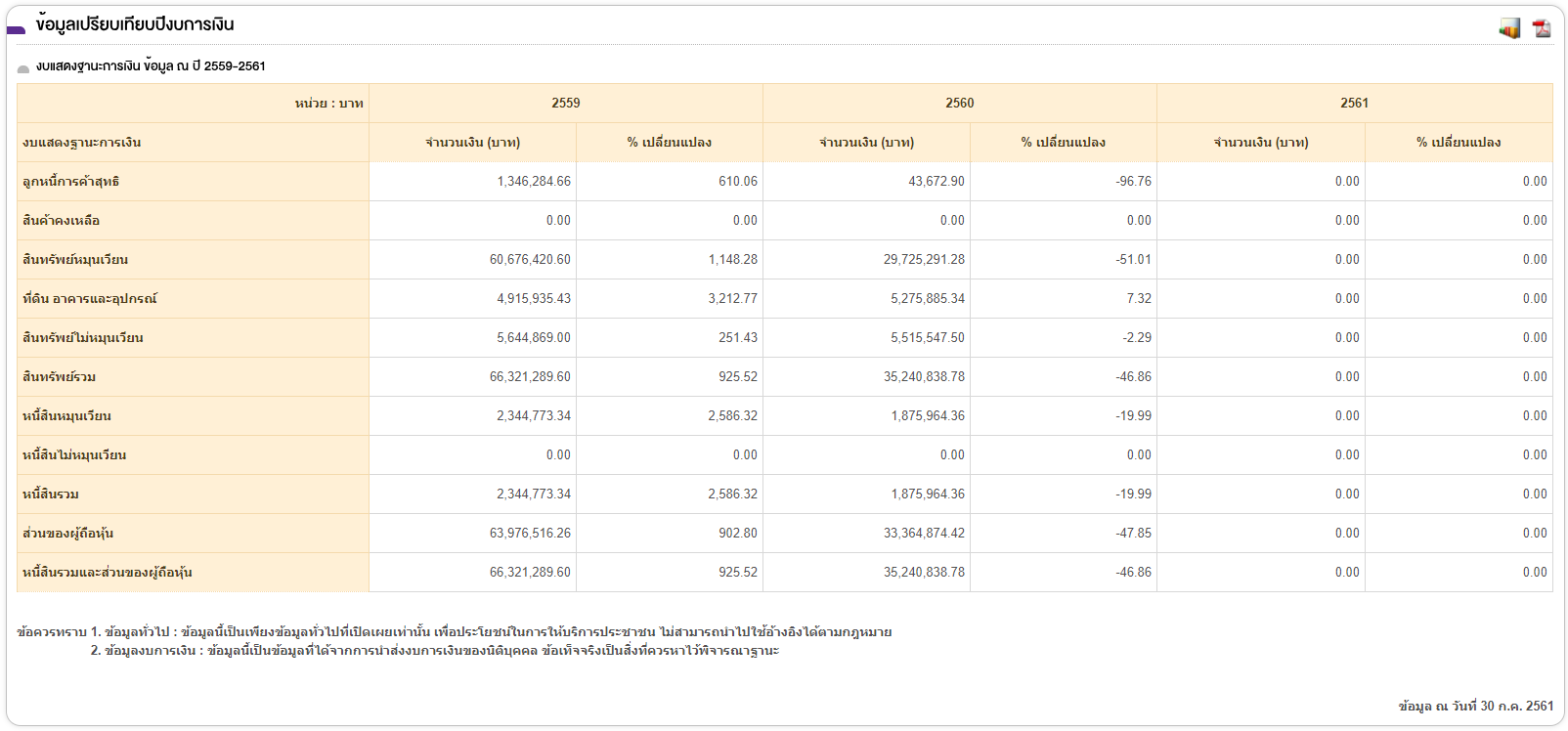

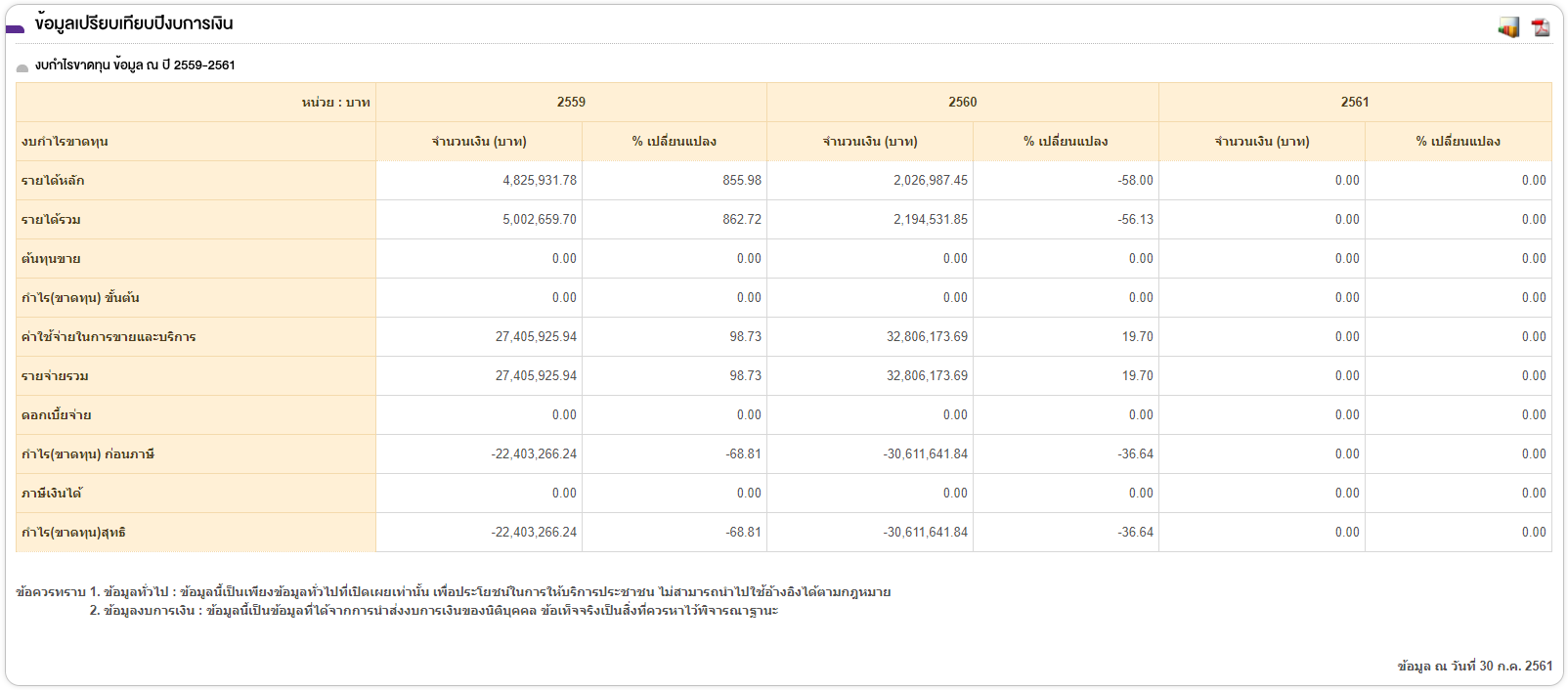

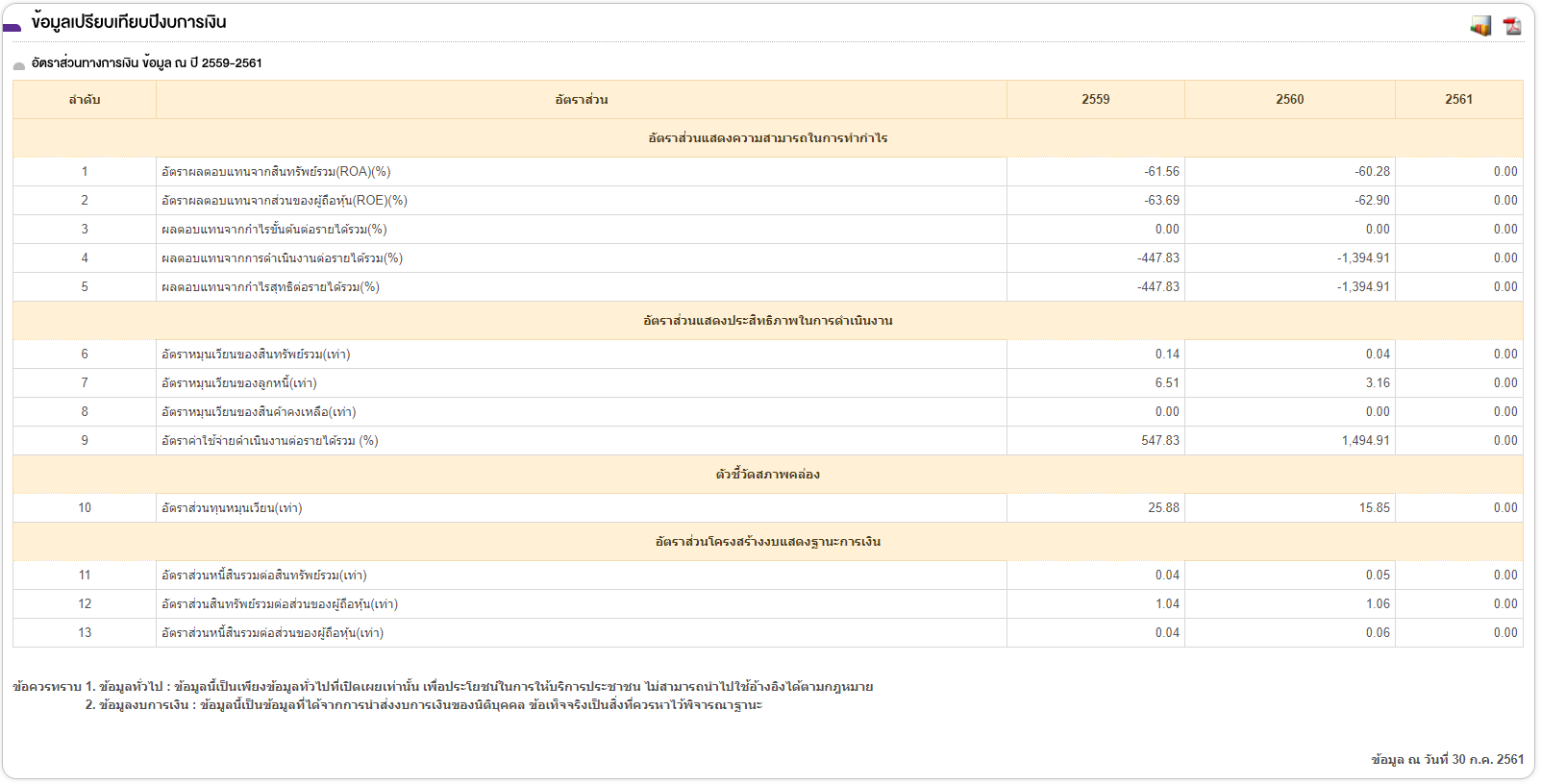

สุดท้าย ตัวอย่าง D ในปี 2560 อันนี้ peak ของจริงครับ

จะเห็นได้ว่า สินทรัพย์ถึง 35 ล้าน มีหนี้สิน 1 ล้าน และส่วนผู้ถือหุ้น 33 ล้าน เยอะกว่าตัวอย่าง C อีก

แล้วพอมาดูงบกำไรขาดทุน บริษัททำรายได้แค่ 2 ล้าน แต่มีรายจ่าย 32 ล้าน จึงขาดทุน 30 ล้าน

ROA -60% ROE -62% แต่จะบอกว่าบริษัทนี้ไม่มีอนาคตก็ไม่ได้ เพราะอันนี้ทรง StartUp แท้ๆ เลย ตามทฤษฎีคือ เขากำลังพยายามทำ J-curve และกำลังอยู่ในช่วง valley of death เงินส่วนใหญ่ที่ burn อยู่คือเงินจากนักลงทุน

อย่าง airbnb เองใช้เวลาเป็นสิบปีกว่าจะพ้นช่วงนี้ได้ สิ่งที่เค้าต้องทำคือหานักลงทุนมาต่อ runway ไปเรื่อยๆ จนกว่าจะรอด!

มาสรุปให้เห็นเทียบกันชัดๆ อีกทีระหว่าง 4 ตัวอย่างข้างต้นนะครับ

ถามง่ายๆ เลย ถ้าให้เลือกได้ อยากเป็น CEO บริหารบริษัทไหนครับ ถ้ามีข้อมูลงบการเงินเพียงเท่านี้

|

A |

B |

C |

D |

|

| สินทรัพย์ |

876 |

267 | 12 |

35 |

| หนี้สิน |

1,439 |

78 | 0.4 |

1 |

| ส่วนของผู้ถือหุ้น |

-562 |

188 | 11 |

33 |

| รายรับ |

1,073 |

503 | 20 |

2 |

| รายจ่าย |

1,163 |

469 | 21 |

32 |

| กำไร(ขาดทุน) |

-127 |

33 | -0.6 |

-30 |

| ROA |

-18% |

14% | -8% |

-60% |

| ROE |

25% |

20% | -12% |

-62% |

Leave a Reply