เงิน คือ ตัวเก็บมูลค่า เป็น สื่อกลางใช้ในการแลกเปลี่ยน สินค้า บริการ ต่างๆ

จากแต่เดิมย้อนกลับไปสมัยยุคหิน มนุษย์เราเอาของแลกกันเลยโดยไม่มีสื่อกลาง เช่น หมู แลก ไก่, ไข่ แลก ผัก, ฯลฯ

แต่มันก็มีข้อจำกัด คือ เราอาจไม่ต้องการสิ่งของของฝ่ายตรงข้าม ณ เวลานั้นๆ งั้นทำไงดีหละ ก็เลยมีคนเอา หินเอาหอยมาเป็นสื่อกลาง แต่มันก็หาง่ายได้ทั่วไป

จนกระทั่งมีการแก้ปัญหาโดยเอาของมีค่า แร่ธาตุหายาก อย่างเงินหรือทองมาแทน ก็ตามมาด้วยปัญหาเรื่องน้ำหนัก เรื่องการแลกเปลี่ยนปริมาณมากๆ

สุดท้ายเลยเป็นที่มาของการพิมพ์ธนบัตรและการทำเหรียญที่พวกเราใช้กันอยู่ในปัจจุบัน ซึ่งจะเห็นได้ว่าทั้งหมดนี้คือการตกลงกันของสังคมว่าให้มันเป็นอย่างงี้ ให้เงินมีค่าในการซื้อของได้

ในขณะเดียวกันบนโลกดิจิทัล เราก็มีการบันทึกเงินลงในเครื่องคอมพิวเตอร์ที่เป็นเซิร์ฟเวอร์ของธนาคารที่เราใช้บริการ

ซึ่งแต่ละธนาคารก็จะมีระบบของตัวเอง แบงค์สีเขียวไม่รู้ข้อมูลแบงค์สีเหลือง แบงค์สีฟ้าก็ไม่รู้ข้อมูลแบงค์สีม่วง แบงค์ไหนๆ ก็มีแต่ข้อมูลของตัวเอง

มีการฝาก การถอน ก็บันทึกไว้ในระบบ มีการโอนเข้าโอนออกมันก็คือฝากถอนนั้นแหละแต่ก็จะมีการบันทึกต้นทางปลายทางด้วย พอมันต่างแบงค์ปุ๊บ ก็มีการเก็บค่าธรรมเนียมปั๊บ

นี่แค่ธุรกรรมการเงินที่เป็นเดบิตนะครับ แล้วพอพูดถึงบัตรเครดิตอันนี้ยิ่งสนุกเข้าไปใหญ่ เพราะมันมีหลาย tier ที่เข้ามาเกี่ยวข้อง

Ecosystem ของบัตร Credit ในปัจจุบันประกอบด้วย

1. Card payment network อย่างเช่น VISA, Master, JCB, Union Pay ฯลฯ มีหน้าที่เหมือนเป็นสิ่งศักดิ์สิทธิ์ ไม่ใช่ๆ เหมือนคนกลางดีกว่า ที่ค่อยประสานสิบทิศระหว่างทุกคน

2. Issuer bank คือ ธนาคารที่ออกบัตรเครดิตให้กับเรา ภายใต้ card payment network ที่กล่าวไปข้างต้น แล้วก็เรียกเก็บเงินเรารายเดือนไปให้ธนาคารผู้รับบัตร โดยจะมีรายได้จากค่า Interchange และดอกเบี้ยที่เกิดขึ้นจากการค้างชำระ รวมถึงบริการเสริม พวกผ่อนจ่ายต่างๆ

3. Acquiring bank คือ ธนาคารผู้รับบัตร ภายใต้ card payment network มีหน้าที่ขยายร้านค้าผู้รับบัตร ทำสัญญา รับผิดชอบบริหารความเสี่ยงในฝั่งร้านค้า ก็จะมีรายได้จากค่าธรรมเนียมที่ร้านต้องจ่ายให้เรียกว่า Merchant Discount Rate (MDR) จากที่เราจะเห็นได้จากที่บ้างร้านจะบอกว่า ถ้าจ่ายสดมีส่วนลดนะ หรือว่าถ้าจ่ายบัตรเครดิตมีชาร์จเงินเพิ่มนะ เพราะร้านค้าต้องเอาเงินนี้ไปจ่ายแบงค์

4. Merchant ร้านค้าซึ่งจริงๆ เค้าก็มีการแบ่งออกเป็นอีกหลายประเภทตามความเสี่ยงที่เกิดขึ้น แต่ง่ายๆ เลยประโยชน์ที่ร้านค้าได้รับคือ ทำให้ลูกค้าจ่ายเงินง่ายขึ้น ร้านค้าก็ไม่ต้องบริหารเงินสด เพราะจริงๆ ต้นทุนในการบริหารเงินสดเนี่ยแพงๆ ถ้าบริษัทห้างร้านใหญ่ๆ พนักงานรับตังค์ไป อาจมีทั้ง human error ทั้งโกง ทั้งชำรุด สูญหาย ลองนึกภาพขายของได้แต่ละวันแล้วต้องเอาเงินไปเข้าบัญชี นั่งมอเตอร์ไซค์ไปหรือ? หรือจะทำยังไงให้เงินปลอดภัย

5. Card holder หรือ ผู้ถือบัตรเครดิตอย่างเราๆ ท่านๆ ประโยชน์ที่เราได้รับก็คือ ไม่ต้องถือเงินสด แถมยังมี point มี cashback มีโน่นนี่นั่นหลอกล่อเรามากมายตามโปรแกรมของผู้ให้บริการ

ทั้งหมดที่กล่าวมาในส่วนของเครดิตคือ ในช่วงเวลาที่เราใช้เงิน มันไม่ได้แลกเปลี่ยนกันไปมาจริงๆ ครับ มันคือ “เครดิต” ความน่าเชื่อถือของเราที่ผู้ให้บริการเค้ายอมให้เราซื้อของในวงเงินที่อนุมัติครับ

และตั้งแต่ต้นจนมาถึงตรงนี้ เราพูดถึงเงินแค่สกุลเดียว อาจจะเป็นบาท เป็น USD เป็นเยน เป็นหยวน ที่เกิดการเอามาใช้เพื่อแลกเปลี่ยนกับสินค้าหรือบริการ ณ จุดๆ นึง

ความสนุกอยู่ตรงนี้ครับ เงินบาทที่เราใช้ในประเทศไทย สมมติผมจะเอามาซื้อหมูสักตัวที่กรุงเทพ พ่อค้าบอกว่าขายตัวละ 1,000 แต่ถ้าผมซื้อหมูที่นครปฐม พ่อค้าอาจบอกผมว่าขายตัวละ 700

ณ จุดจุดนี้ก็อาจจะมีคนบอกว่า หมูมันไม่เหมือนกัน แล้วไหนจะมีค่าขนส่งอีก จะเอามาเปรียบเทียบกันแบบนี้ได้ยังไง

งั้นเอานี่เลย สมมติใหม่ว่าผมจะซื้อ iPhone X กับร้านเจมาร์ท กับร้านตู้ใน MBK คราวนี้สินค้าเหมือนกันทุกประการนะครับ (ในกรณีไม่โดนหลอกขายของปลอม) แต่ราคาไม่เท่ากัน

เรื่องของเรื่องคือ สินค้าหรือบริการใดๆ คนกำหนดราคาคือผู้ขาย และความพึงพอใจที่จะซื้อที่ราคาไหนจะอยู่กับผู้ซื้อ ผู้ซื้ออาจจะซื้อที่บริการดี ความน่าเชื่อถือของผู้ขาย ของแถม โปรโมชั่น ฯลฯ

ซึ่งความสนุกกำลังสองอยู่ที่ แต่ละประเทศ หรือแต่ละภูมิภาคใช้เงินกันคนละสกุล iPhone X ที่อเมริกา ราคาอยู่ที่ $999 ในขณะที่เมืองไทยเจมาร์ทขาย 40,500 บาท istudio ขาย 41,000 บาท

พอดูอัตราแลกเปลี่ยน 1 USD ก็ประมาณตีกลมๆ 32 บาท งั้นจริงๆ มีตังค์ 32,000 บาทเอาไปแลกเงิน USD แล้วซื้อ iPhone X ที่อเมริกาก็ถูกกว่าสิ? ก็คงจะเป็นอย่างนั้นครับ เพราะมันมีค่าขนส่ง ค่าอะไรต่อมีอะไรงอกขึ้นมาก นี่แค่คนๆ เดียว ซื้อของชิ้นเดียวนะครับ

และพอดูภาพใหญ่ๆ ขึ้นมา เราจะเห็นธุรกิจทำธุรกรรมระหว่างประเทศกันมันจะมี transaction เกิดขึ้นจำนวนมาก แล้วพอมองให้ใหญ่ขึ้นอีกเป็นธุรกรรมที่เกิดขึ้นระหว่าง 2 ประเทศก็เกิดจากหลายๆ ธุรกิจรวมๆ กัน พอมองใหญ่ขึ้นไปอีกทุกประเทศทั่วโลกกำลังซื้อขายแลกเปลี่ยนกันอยู่ มันคือความต้องการเงินของธุรกิจในการทำธุรกรรม ทำให้เงินในสกุลต่างๆ เกิดความผันผวนขึ้น

ทำให้เกิดส่วนต่างๆ ในการซื้อขายแลกเปลี่ยนเงินตราระหว่างประเทศ

นำไปสู่ Forex หรือตลาดซื้อขายแลกเปลี่ยนเงินตราสกุลต่างๆ ที่ไม่ได้มีการควบคุมโดยใครคนใดคนหนึ่ง ไม่มีสถานที่ตั้ง ศูนย์กลางเหมือนตลาดหุ้น แต่ดำเนินงานภายในเครือข่ายของธนาคารที่เชื่อมต่อกันแบบ 24 ชั่วโมง ใครใคร่ซื้อเงินสกุลไหนก็จะทำการสั่งซื้อผ่าน broker กำไรหรือขาดทุนจะเกิดจากส่วนต่างของราคาตอนที่ซื้อเทียบกับตอนที่ขาย ตามการขึ้นลงของอัตราแลกเปลี่ยนเงินคู่นั้นๆ เช่น USD กับ Euro, USD กับ yen เป็นต้น ดังนั้นถ้าซื้อถูกและขายแพงก็ได้กำไร กลับกันถ้าซื้อแพงแล้วมาขายถูกก็ขาดทุน

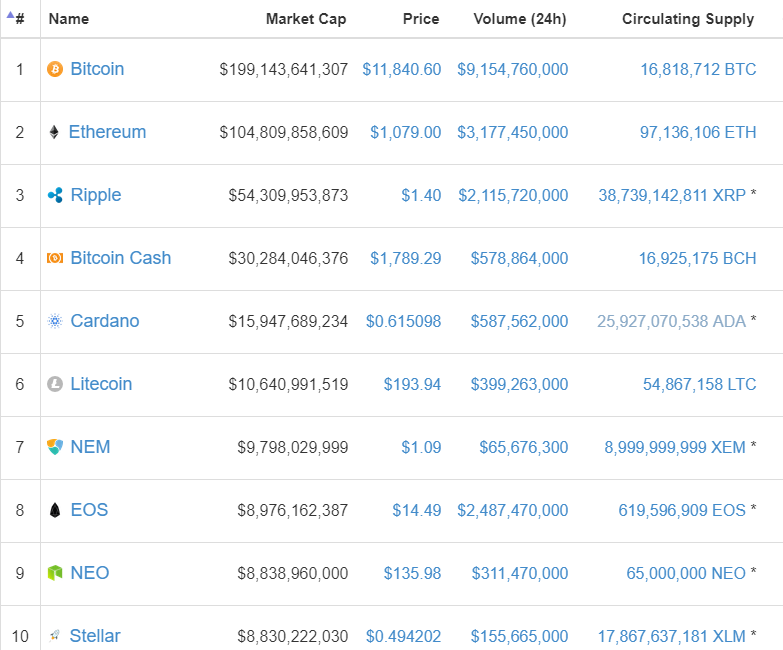

คราวนี้ก็ถึงตาพระเอกของเราแล้ว มันคือเงินในยุคดิจิทัลอย่างแท้จริง มีภาษาทางเทคนิคเรียกว่า Cryptocurrency แปลว่าเงินที่ถูกเข้ารหัส เทียบกับเงินสกุลต่างๆ ที่เราใช้กันอยู่จะเรียกว่า Fiat currency โดยสกุลที่ได้รับความนิยมมากที่สุดในปัจจุบันคือ Bitcoin ที่มีการเก็บข้อมูลภายใต้เทคโนโลยี blockchain ที่มีแนวคิดแบบ decentralization นั้นคือเงินสกุลนี้จะไม่ถูกควบคุมโดยศูนย์กลาง ไม่ได้อยู่ภายใต้แบงค์หรือรัฐบาลใดๆ การซื้อขายแลกเปลี่ยนขึ้นอยู่กับผู้ใช้อย่างแท้จริง

คราวนี้การขึ้นลงของราคา Bitcoin ก็จะขึ้นอยู่กับอุปสงค์และอุปทานของชาวโลกเลย อย่างเช่น เมื่อ Amazon ประกาศยอมรับการจ่ายเงินด้วย Bitcoin ราคาก็ขึ้น ญี่ปุ่นประกาศว่า Bitcoin ไม่ผิดกฎหมาย ราคาก็ขึ้น จีนประกาศควบคุมการใช้งาน Bitcoin ราคาก็ตก ผันผวนขึ้นๆ ลงๆ ตามความต้องการที่เกิดขึ้น ยิ่งระยะหลังนี้เริ่มมีคนแห่เข้ามาซื้อเพื่อเกร็งกำไร ด้วยความโลภของมนุษย์ยิ่งทำให้ราคา Bitcoin ติดจรวดทะยานขึ้นจากเหรียญละ 1,000 USD เป็นเกือบ 20,000 USD ในเวลาแค่ปีเดียว สำหรับคนที่มองโลกในแง่ดีก็จะมองว่ามันยังไปต่อได้อีก นี่แค่ wave แรกเท่านั้น ส่วนคนที่ไม่เข้าใจก็จะบอกว่ามันบ้าไปแล้วเหรียญดิจิตอลที่ไม่มีอะไรมาค้ำประกัน แล้วถ้าอยู่ดีๆ วันหนึ่งคนไม่ต้องการหละ จะเกิดอะไรขึ้น ก็ว่ากันไป เอาที่สบายใจนะครับ

เอ้า… มาต่อกันที่ Cryptocurrency สกุลอื่นๆ บ้าง คือ นอกจาก Bitcoin แล้ว เรายังมีเงินดิจิตอลอีกหลายสกุล น่าจะหลายพันสกุลเลยแหละ และที่สำคัญคือมันกำลังเพิ่มขึ้นเรื่อย โดยเงินแต่ละสกุลก็จะมี story แตกต่างกันไป อันดับที่สองรองลงมาคือ Ether ที่พัฒนาโดย Opensource ชื่อ Ethereum ที่เค้าบอกว่าเอาไว้ทำ Smart contract (และมีอีกหลายสกุลที่พัฒนาโดย Ethereum เช่นกันอย่าง OMG หรือ Omise Go โดย StartUp ไทยเราเองครับ) ส่วนอันดับสามคือ Ripple ที่ถูกพัฒนาขึ้นมาเพื่อใช้ในวงการธนาคารให้สามารถแลกเปลี่ยนโอนเงินกันได้ง่ายขึ้น สะดวกขึ้น เร็วขึ้น แต่อันนี้ถูกควบคุมโดย StartUp ที่ชื่อ Ripple ซึ่งเจ้าของกลายเป็นมหาเศรษฐีติดอันดับโลกแซงพี่ Mark Zuckerberg ไปเรียบร้อยแล้ว

สาเหตุที่บอกว่าสกุลเงินดิจิทัลมันเพิ่มขึ้นเรื่อยๆ เพราะอยู่ดีๆ ใครจากไหน ก็สามารถสร้าง เหรียญ ของตัวเองขึ้นมาได้ และสามารถเอาเหรียญนี่มาระดมทุนจากสาธารณะ หรือที่เราเรียกว่า Initial Coin Offering (ICO) ก็คล้ายๆ กับ Initial Public Offering (IPO) นั่นแหละครับ แต่ต่างกันคือ เวลาบริษัทจะ IPO จะมีหน่วยงานที่กำกับดูแลมาตรวจสอบการบริหารงานภายใน มีพื้นฐานของธุรกิจเป็นตัวประเมินมูลค่า แต่ ICO ไม่ต้องผ่านกระบวนการแบบนั้น แค่มี whitepaper บอกว่า เราเป็นใคร จะเอาเงินไปใช้ทำอะไร แล้วถ้ามีคนเชื่อมาซื้อเรา เราก็ได้เงินจากเค้ามาใช้ตามวัตถุประสงค์ที่บอกไว้ได้เลย อารมณ์มันก็จะคล้ายๆ กับ crowdfunding เหมือนกันนะครับ ว่าแล้วมาจับตาดูเหรียญ JFin Coin ของเจมาร์ทที่กำลัง ICO กันดีกว่านะครับ ว่าจะได้รับการตอบรับอย่างไรบ้างจากมหาชน ที่แน่ๆ คือทาง ก.ล.ต. ออกมาพูดแล้วว่า ICO สามารถทำได้ ดูทรงนี้แล้ว เงินดิจิทัลทั้งหลายมันจะไม่ใช่เงินที่ใช้ในชีวิตประจำซะแล้วนะเนี่ย อารมณ์เหมือนจะเป็น ทอง 2.0 สำหรับการลงทุนซะนี่กระไร

ส่วนพวกเราคนธรรมดาที่ขยันทำมาหากิน หนักเอา เบาสู้ ก็ต้องรู้เรื่องการบริหารจัดการเงินให้ดี หาเงินได้ ใช้เงินเป็น เก็บเงินให้ถูกวิธี และถ้าจะลงทุน ทุกการลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนตัดสินใจ ทุกครั้งด้วยนะครับ

Leave a Reply